行业动态

LC上调全球接入网光学市场预测 中国将继续主导市场

供稿:本站编辑

供稿:本站编辑

发布时间:2022-11-26

发布时间:2022-11-26

浏览量:683次

浏览量:683次

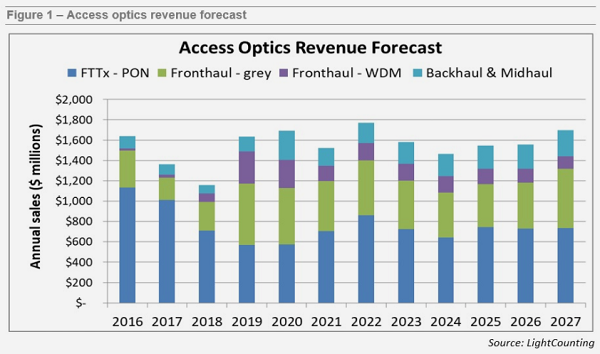

日前,LightCounting(LC)发布了最新的接入光学报告。LightCounting估计,2022年全球接入光学市场的出货量将达到1.27亿台,收入将达到17.7亿美元。其中,FTTx设备将占出货量的约四分之三,总收入的49%。前传收发器占出货量的22%,占总收入的40%。

LC的接入光学器件出货量预测显示,PON和前传灰光器件分别是第一大和第二大细分市场,两者权重相似。LC预计,全球接入光学设备的年出货量将从2022年的1.27亿台增长至预测期末的超1.4亿台。

到2027年,全球接入光学器件的年收入预计将达14-16亿美元。在预测期间,该市场将经历几年的下滑,然后在2025-2027年重返增长。受连续几代技术部署浪潮的驱动,无线和FTTx市场发展呈现周期性,而LC预计6G无线和25G/50GPON将在预测期内的最后几年开始部署。

尽管25G和50GPON将在预测后期出现,但未来五年该市场的大部分收入将来自10G-PON组合(包括XG-PON2、XGS-PON和10G-EPON)。

中国继续在全球接入市场中发挥主导作用

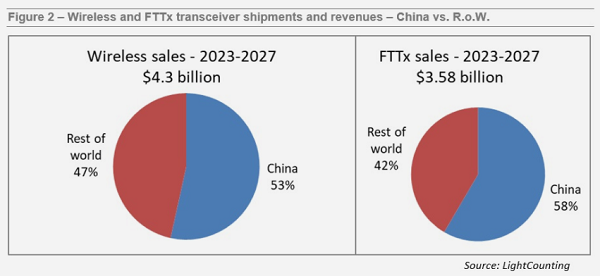

中国拥有世界上最多的人口,大部分生活在城市环境中,中央政府愿意在互联网接入基础设施上投入资金,而其他人口众多的国家则在很大程度上依靠市场力量来引导固定和移动宽带的投资。因此,就无线和固定接入光学器件的消费而言,中国在未来五年内一直是并将继续是最大的单一国家市场。

图2显示,到2027年,中国在全球无线和FTTx光学产品消费中所占的份额将保持在50%以上,而且中国仍将是迄今为止最大的单一国家市场。

替代性接入技术和ODN

如今,宽带接入是通过铜、同轴电缆、蜂窝无线电和光学技术实现的,但有几种替代方案可以取代现有网络和运营商,包括LMDS和毫米波、地球同步卫星、中地球轨道卫星(MEOS)、近地轨道卫星(LEOS)、平流层机载平台,以及低空机载平台(无人机)。LC在其报告中对所有这些进行了审查,并对其在未来五年对现有接入市场的影响进行了评估。

LC这一版报告首次包含了光分配网络(ODN),特别是提供OLT和ONU之间连接的PON网络中的无源光学。尽管经常被忽视或被认为是简单化和低价值的,但ODN的发展实际上已经经历了几个阶段或几代,当前这一代不仅包含了一些创造性的光学增强功能,还引入了数字化和人工智能,以减少安装、监控和维护关键网络的费用。

最新预测的主要变化

LC目前预计未来五年全球接入光学器件的累计销售额为78.5亿美元,比2022年4月发布的预测增长了约11%。自2022年4月份以来,收入预测的变化包括25G和50GPON的预测增长,部分被XGS-PON的发货量减少所抵消,以及由于分组前传的需求增加以及灰光