行业动态

IDC:2023全球云基础设施支出达到1014亿美元

供稿:本站编辑

供稿:本站编辑

发布时间:2023-10-19

发布时间:2023-10-19

浏览量:3421次

浏览量:3421次

根据IDC最新报告,2023年第二季度(2Q23),用于云部署的计算和存储基础设施产品(包括专用和共享IT环境)的支出同比增长7.9%,达到246亿美元。云基础设施支出继续超过非云基础设施支出,后者在2Q23下降8.3%至144亿美元。云基础设施细分市场的需求量下降了23.2%,但平均销售价格(ASP)上升,这主要与向超大规模企业提供的GPU服务器出货量高于往常有关。

IDC全球企业基础设施跟踪研究总监Juan Pablo Seminara表示:“云基础设施支出正在转向面向更复杂工作负载和新的人工智能计划的强大配置。尽管今年上半年系统需求量急剧下降,但2023年的支出前景仍然乐观,这主要基于对今年剩余时间内将继续保持较高的平均售价的预期。”

本季度共享云基础设施(Shared cloud infrastructure)支出达到179亿美元,同比增长13.7%。2023年上半年,共享云基础设施支出超过了非云支出,占基础设施总支出的45.8%。专用云基础设施(Dedicated cloud infrastructure)支出在2Q23同比下降4.9%,至67亿美元。在2Q23,43.9%的专用云基础设施部署在客户场所。

IDC预测,2023年,云基础设施支出将比2022年增长10.6%,达到1014亿美元,比之前预测的7.3%增长略有上调。非云基础设施支出预计将下降7.9%,至585亿美元。共享云基础设施支出预计将年增13.5%,全年达到720亿美元,而专用云基础设施的支出预计将增长4.1%,全年达到294亿美元。对非云基础设施的缓慢增长预测反映了市场将面临逆风的预期,但由于新的和现有的任务关键型工作负载(通常需要更高端的、以性能为导向的系统),云支出将保持积极。

IDC的服务提供商类别包括云服务提供商、数字服务提供商、通信服务提供商、超大规模提供商和托管服务提供商。在2Q23,服务提供商作为一个整体在计算和存储基础设施上花费了241亿美元,比去年增长了7.1%。这一支出占市场总额的61.9%。非服务提供商(如企业、政府等)的支出同比下降6.9%。IDC预计,2023年,服务提供商的计算和存储支出将达到991亿美元,相比上年增长9.0%。

从区域市场来看,除加拿大、中欧和东欧(CEE)(受俄乌战争影响)和西欧(高能源价格和紧缩的宏观经济环境的影响是客户支出决策的首要因素)外,所有地区在云基础设施方面的支出均同比增长。中东欧地区的云基础设施支出同比下降15.2%,加拿大下降36.4%,西欧下降3.5%。美国、日本、中东和非洲、拉丁美洲和亚太地区(不包括日本和中国)(APeJC)的云基础设施支出分别同比增长15.8%、14.1%、9.2%、8.3%和2.8%。中国同比增长0.1%。2023年,除CEE和加拿大外,所有地区的云基础设施支出预计都将增长,其中拉丁美洲预计增长最快,为18.4%。所有其他地区(亚太、加拿大、中国、日本、拉丁美洲、美国和西欧)的年增长率预计在0-13%之间。

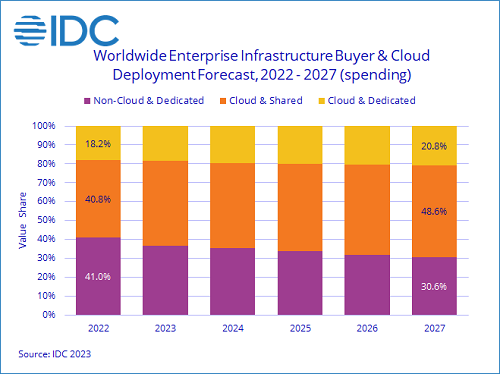

IDC预测,从长期来看,在2022-2027年的预测期内,云基础设施支出将以11.3%的复合年增长率(CAGR)增长,到2027年将达到1567亿美元,占计算和存储基础设施总支出的69.4%。共享云基础设施支出复合年增长率为11.6%,到2027年将达到1097亿美元。专用云基础设施的支出将以10.7%的复合年增长率增长至470亿美元。非云基础设施的支出将以1.7%的复合年增长率增长,到2027年将达到691亿美元。服务提供商在计算和存储基础设施上的支出预计将以10.9%的复合年增长率增长,到2027年将达到1526亿美元。